資訊

任澤平:歐洲或爆發全面經濟金融危機,全球經濟開啟新一輪深度衰退,中國經濟有望重新引領全球

任澤平團隊稱,“我們對未來的世界經濟有三大判斷:第一大判斷,歐洲有可能爆發全面經濟金融危機,部分新興市場國家可能也難逃一劫;第二大判斷,全球經濟正在開啟新一輪深度衰退,美國經濟也難以幸免獨善其身;第三大判斷,如果作出科學應對,中國經濟有望重新引領全球,未來最好的投資機會就在中國。”

山雨欲來風滿樓,種種跡象表明,我們要做好應對歐洲能源危機、地緣危機升級為全面經濟金融危機的準備。

城池失火,殃及池魚。俄烏衝突導致歐洲能源極為緊缺,中國的電熱毯、光伏、戶儲能等十分受歡迎,而大量難民涌入又進一步增加了其財政和就業壓力,歐洲成為最大的輸家之一,疊加其本來就脆弱的經濟金融基本面,正面臨歷史上前所未有的通脹和經濟衰退。

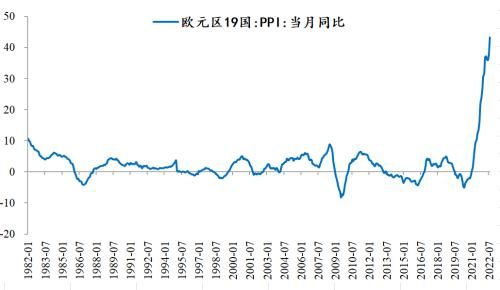

8月歐元區PPI同比升至驚人的43.3%,前值升37.9%;環比升5%,創3月來高位。

歐元區PMI持續大幅低於榮枯線,就業等經濟指標持續低迷。

歐元相對美元大幅貶值,英鎊一度出現閃崩,歐洲股市債市暴跌,資金正大幅從歐洲撤離,涌往美國,企業將產業鏈轉移至中國和東南亞。

最近全球金融市場傳聞百年投行瑞士信貸因巨虧陷入困境,甚至有破產可能,股價暴跌。

歷史上,每次美元強勢周期都會在全球脆弱環節引發危機,80年代的拉美債務危機、90年代末的東南亞金融風暴、2008年的次貸危機,等等。

面對新一輪史詩級強勢美元周期,誰會率先崩盤?會否爆發新一輪國際金融危機?

早在6月的美聯儲點評報告中,我們便提出過一個前瞻性的猜想,即潛在的爆發經濟危機的國家,不在新興市場,而在歐洲,當然個別新興市場國家也難逃一劫,斯裡蘭卡、巴基斯坦、阿根廷、加納、孟加拉國等面臨極為嚴峻的形勢,有的已經向IMF申請援助。

這次美元周期褥羊毛對自己盟友也不手軟,歐洲成了美國打壓俄羅斯的地緣政治犧牲品。

做好應對歐洲經濟金融危機的準備,根本上我們要做好自己的事情,其中最關鍵的是:

1)是該出手穩樓市了,樓市到了臨界點,房企中的三好學生也出現嚴重現金流緊張和公開市場債務違約風險。如果市場和企業出現分化,說明政策是適度的,如果即使最好的房企也面臨生死存亡,說明部分偏緊政策可以適度調整。作為國民經濟第一大支柱行業和地方財政主要來源,房地產穩則經濟穩,穩樓市有助於穩增長穩就業。

未來應按照7月28日政治局會議要求,在堅持“房住不炒”的前提下,因城施策加大力度支持剛需和改善型需求,放鬆人口流入地區的限購限貸、對房企三好生加大信貸支持打通最後一米、降低剛需改善型需求的首付比和利率、降低二手房交易的契稅和個人所得稅,同時通過人地掛鉤實現供求平衡和價格穩定;

2)用好政策性金融工具和政府專項債,加大新基建和新能源的投資力度,短期有助於穩增長、穩就業,長期有助於打造中國經濟的新引擎;

3)完成平臺經濟整改,進入常態化監管,重新出發,發揮平臺經濟在拉動就業、激發市場活力和創新中的作用;

4)大力提振民營經濟信心,民營經濟起“56789”的重大作用,只有民營經濟擁有安全感、進取心,千帆競發,才有可能擴大投資,解決當前寬信用和資金“堰塞湖”堵點問題,促進穩增長、帶動就業、激發創新、釋放市場活力等。

5)進一步深化改革開放,激發市場主體活力,市場經濟的本質是通過市場促進競爭、通過競爭提升效率,未來應確立城市群戰略、實施人地掛鉤、保護知識產權、保護財產權、推行全面註冊制、以高質量發展調動地方政府積極性、推動國企改革、推動要素市場改革、完善社會保障體系等。

預計全球經濟可能在今年底-明年上半年開啟一輪深度衰退,主要原因是美聯儲從無上限QE到無下限收緊貨幣的政策劇烈擺動,以及地緣衝突引發能源價格暴漲推升全球通脹以及生產生活成本。

而中國可能在未來的某個時期度過經濟低谷,在新基建、新能源、民營經濟重獲信心、平臺經濟完成整改進入常態化監管重新出發、房地產軟著陸等帶動下,中國經濟有望重新引領全球。

未來最好的投資機會就在中國。

對資本市場而言,有一個壞消息,一個好消息。壞消息是歐洲經濟金融危機和全球經濟衰退漸行漸近,好消息是全球貨幣放鬆預期也隨之漸行漸近,歐洲和新興市場自救,在全球經濟衰退背景下市場可能修正美聯儲加息預期。畢竟,股市是貨幣的晴雨表,未來是經濟衰退預期和寬鬆預期的博弈。

1、美聯儲採取40年來最猛烈的加息方式

美聯儲從3月至今已加息300bp,更是在6,7,9連續三次FOMC會議上均加息75bp,其力度之大,堪稱40年來最猛烈的加息方式,主要是美聯儲正面臨創幾十年新高的通脹。

現在全球市場更關註全年加息終點,近期美聯儲票委的發言中持續強調今年的利率中位數應在4.25%-4.5%之間。

未來美聯儲加息路徑取決於美國通脹和勞動力市場走勢。從通脹看,8月美國CPI同比8.3%,核心CPI環比0.6%,均高於市場預期。從6月開始連續兩次的75bp加息對於核心CPI的壓制上尚不明顯,或效果尚未體現。

預計美國不會暫緩加息腳步,核心CPI和非農市場只要不出現大幅弱於預期,全年預計還將加息75-100bp。

但是,這也可能是強弩之末,因為美國消費者信心指數、房屋銷售數據等先行指標已經開始大幅放緩。

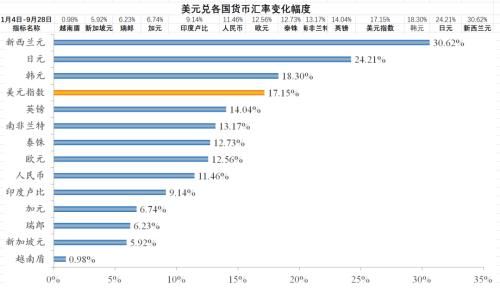

2、史詩級美元強勢周期來襲,美元指數持續創新高,資本重新迴流美國本土

從年初至今,美元指數上漲超18%,而從2021年的6月初(本輪強美元周期起點)算起,漲幅超25.6%。

美元是全球最主要的儲備和結算貨幣,美聯儲掌握著全球流動性的閥門,美元周期是全球通脹和金融市場動蕩的根源。

美元周期(美聯儲割全球羊毛)的基本邏輯是:當美國經濟衰退時,美聯儲超發貨幣,作為儲備和交易結算貨幣,廉價美元大量涌向全球,推升各地的資產泡沫以及國家和企業債務;當美國經濟走出低谷或出現通脹時,美聯儲加息縮表,美元指數走強,美元重新迴流美國本土,導致高負債、高杠桿的經濟體出現金融危機。

根據美元周期,我們可以理解當前的國際形勢:全球通脹創歷史新高、美聯儲採取40年來最猛烈的加息方式、美元進入強勢周期、歐元日元英鎊人民幣匯率普跌、全球股市普跌、資本流動加劇、金融市場動蕩加劇。

“我們的貨幣,你們的問題”,這就是美元囂張的特權。

近20年來,美國經濟在全球占比、實力和地位的持續大幅下降,與美元仍然殘存的金融霸權並存,以及美聯儲喪失貨幣紀律從QE到無上限QE超發貨幣全球任性割羊毛,成為當前國際金融市場失衡動蕩的根源。

在全球經濟從一極獨大到多元化的背景下,美元仍然保持著在國際金融上的獨大且缺乏制約已經帶來了越來越多的問題,美元向全球收鑄幣稅的特權更像是上個世紀的落後遺產,到了改革的時候。

美元周期的本質是美國經濟基本面相對於全球的變化,以及美聯儲與其他央行貨幣政策(預期)差異及其對美元流動性的影響。

由於美元指數中歐元占比高達57.6%,美歐實際利差和美元指數走勢大致趨勢一致。簡單來講便是資本逐利,美歐利差走闊,資本流入美國追求更高的資本回報率從而推高美元資產,在此過程中美元相對於歐元需求增加,匯率走強,美元指數走強。

3、全球非美貨幣持續大幅貶值

年初以來(以兌美元計),歐元貶值15%,在跌破重要心理關口歐美平價後,並沒有如期反彈,反而持續下跌,創2002年7月以來新低。

英鎊貶值超20%,創1985年以來新低,更是持續迫近英美平價。

日元更是連破120,130,140等重要整數關口,在外匯檢查等口頭干預無法改變大幅貶值趨勢的情況下,9月22日,日本政府和日本銀行為了阻止日元急劇貶值,實施了日元買入美元賣出的匯率干預。此次匯率干預自1998年6月17日以來首次。

當然,這一切非美貨幣貶值源自美國持續的加息周期,但同時也受到了經濟基本面的驅動:英國深陷能源價格高企通脹持續惡化的影響,於8月率先喊出年內衰退的預期;歐洲火車頭德國面臨凜冬降至的能源壓力,整體的宏觀景氣度指標持續轉弱,也跟隨英國央行喊出年內衰退預期;日本在持續觀測到核心CPI超2%的情況下依然持續QQE不放手,突顯其經濟在持續刺激下依然難有起色。

綜上,我們認為,這些非美貨幣的大幅貶值並不會在短期內立刻改觀,可能在部分政府干預下重要的點位有所支撐,但是匯率最終還是要回歸基本面,而美國經濟由於此前無上限QE、直升機撒錢、向全球收鑄幣稅,以及受益於俄烏衝突,相對非美國家短期相對較好。

同時,高通脹所帶來的持續大幅加息已經帶來效果,美國PMI指數、消費者信心指數、房屋銷售等數據開始掉頭向下。

4、美聯儲加息,歐洲可能爆發危機

早在6月的美聯儲點評報告中,我們便提出過一個大膽的猜想,即潛在的經濟危機爆發的國家,不在新興市場,而在歐洲。我們又進一步判斷英國為最危險的國家,當時的三個觀點現在來看基本正確:

第一,歐洲是受到俄烏戰爭影響最直接的地區,不僅僅是原油價格,各類農產品(行情000061,診股)和化工產品的價格飆漲歐洲是第一受害者。英國的經濟動能在其早加息的作用下衰減更為明顯,歐洲(英國)恐怕難以承受這最後一擊。

第二,二線與一線國家的國債利差走闊與金融條件收緊漸漸在引發市場對於第二次歐債危機的擔憂,尤其是對於債務占比過高的國家。目前德意10年期國債利差持續走高,10年期英債流動性枯竭,最高到了5%,而意大利10年期國債也接近2013的水平,達到了4.6%。

第三,歐洲的部分二線國家政治形式相對歐洲大國不算穩定,在疫情已經籠罩了兩年多,經濟發展亟待恢復卻面臨民眾“手中可支配收入並不充裕”,對政府控物價的手段不甚滿意的情況下,可能會有潛在的政治動蕩風險,畢竟歐洲幾年前開始已經有了極右翼抬頭的趨勢。而剛當選的極右翼意大利女總理也是對當下意大利政府抗通脹不利,民怨累積。

5、歐洲經濟凜冬已至

從歐元區PMI,以及英國,德國的各種景氣度數據看,歐元區的製造業需求全面走弱,疊加超高的通脹以及北溪1號斷氣後過冬的能源壓力,整體面臨的宏觀環境十分艱難。

作為歐洲經濟引擎的德國,其製造業PMI持續進入收縮區間,且PPI高達43.3%,對於未來工業生產產生更大的壓制。隨著能源成本的膨脹,迄今為止德國政府對公司的救助措施還不夠。現在,聯邦政府正在尋找更直接的解決方案來增加流動性並避免其所謂的該行業可能出現的“多米諾骨牌效應”,包括歷史性的國有化三家能源公司。

歐洲可以說經濟預期相當不樂觀,在肉眼可見的走向衰退深淵。

6、近期英國央行宣佈的OT行為無異於飲鴆止渴

英國央行在其10年期國債持續突破5%的時間點,出人意料地宣佈暫時推遲OT並增加長債購買,認為“當前市場已經失調,市場的金融穩定面臨風險“。

我們認為可以從三個角度看待:

第一是10年期英債的流動性在美元的持續強勢和資本外流下顯得尤為緊張,當前的交易涵蓋了大量的流動性折價,央行不得不出手;

第二是有傳言稱因為超長端(20-30年)波動性大,利率激增導致賬麵價值受損,英國的養老金面臨保證金壓力,因此英國央行需要打壓利率;

第三是英國央行為了配合財政部的刺激計劃,在短期利率難以明顯下行的情況下主動採取OT壓降長端利率,給英國政府提供一個短暫的”(較)低息”發債窗口。

總的來說,我們認為英國央行的操作主要還是為了緩解長短的流動性壓力,但是就這個操作(OT)而言,可能未來收益率曲線會更加趨緩。這不但不會減緩英國衰退的步伐,還會增加英國通脹的壓力,讓衰退來的更早。英國相對於美國本就孱弱的基本面會更顯黯淡,而英鎊美元平價也並不只是空談。

7、個別新興市場國家或難逃過一劫

新興市場國家(尤其是允許資本自由流動的資源國)受到強美元周期的衝擊是最深的。截止7月,全球至少有65家央行一次性加息50個基點或更多。新興市場的債務危機除開強美元周期的大背景外,還疊加了俄烏衝突所帶來的能源、食品價格飆升。自俄烏衝突爆發以來,能源和食品價格飆升,給許多依賴進口的發展中國家帶來毀滅性的衝擊。

此外,為了抑制屢創新高的通脹,美聯儲的激進加息導致美元走強,給必須償還以美元計價債務的新興市場經濟體帶來了進一步的壓力,而金融環境收緊正在傷害資金匱乏的發展中國家。

一度躋身南亞中高收入國家的斯裡蘭卡轟然倒下,成為本輪強美元周期中第一個破產的新興市場國家。隨後是向請求IMF請求貸款的加納、坦桑尼亞、贊比亞、埃塞俄比亞、孟加拉國等,這輪多米諾骨牌或才開始。

誰會是下一個斯裡蘭卡?除開上文提到的巴基斯坦外,已經接受或申請IMF援助的加納,孟加拉國等都是潛在的受害者。比如今年加納發行的外幣債券收益率和美債收益率之間的息差已經翻了一番多,而極高的償債成本正在侵蝕加納的外匯儲備,以每季度減少10億美元的速度,從2021年底的97億美元下降至今年6月的77億美元。

阿根廷更不必多說,歷史上的第十次國債違約?在如此強的美元指數下,應該建立起強大的心理預期,見怪不怪了。

8、人民幣匯率對美元貶值,但對歐元、英鎊、日元升值,是強勢貨幣

人民幣兌美元匯率在今年接連突破了6.8,7.0和7.2等重要的心理關口,但總的來說今年以來人民幣匯率在合理均衡水平上保持基本穩定。CFETS人民幣匯率指數較2021年末基本持平。

人民幣對美元匯率有所貶值,但貶值幅度僅為同期美元升值幅度的一半;人民幣對歐元、英鎊、日元明顯升值,是目前世界上少數強勢貨幣之一。

在人民幣匯率這一問題上,應該正視匯率反應基本面的根本屬性,回歸中期國際收支驅動視角,關註人民幣“價值“,而非”價格“。

短期來看,人民幣確實受到了包括風險偏好下降,大類資產聯動和俄烏衝突等非市場因素的衝擊,疊加整體的美國加息周期和美國短期相對較好的基本面(中美雙周期),匯率短時間承壓。

中國經濟正在持續邊際改善,而美國的經濟動能正在衰退,此消彼長下人民幣匯率或逐步收復失地。

從長期來看,未來中國經濟的潛力巨大,人民幣的國際化也持續展開,人民幣資產必將受到更廣泛的青睞。

9、通過提振市場信心,政策空中加油,中國經濟有望重新引領全球

當前需求側繼續發力,穩增長優先於防通脹,寬信用優先於寬貨幣,當前三大政策至關重要:穩樓市、新基建、提信心,提振市場主體信心、調動地方政府和企業積極性,信心比黃金重要。

政策努力通過空中加油,將經濟重新拉回覆蘇通道,繼穩大盤之後,國務院部署19項接續政策和非對稱降息體現了這一導向。政策性金融工具用於基建和保交樓可能是增量和發力點。

相信如果能夠推動市場化導向改革、新基建、新能源、鼓勵生育、穩樓市、激發企業家精神、調動地方積極性等,各界將不斷增強對中國經濟前景的信心。

Leave a comment

Your must sing-in to make or comment a post